Foi aprovado no dia 18 de Abril de 2023, nova atualização do subsídio de refeição pago em numerário aos trabalhadores da Administração Pública para 6,00€ (seis euros) através da Portaria n.º 107-A/2023.

A acompanhar esta atualização, sobe igualmente a isenção para os privados, em sede de IRS e Segurança social, que se fixará:

– No pagamento do subsídio de alimentação em numerário em 6,00€/dia ao invés do 5,20€/dia;

– No pagamento do subsídio de alimentação em cartão em 9,60€/dia ao invés do 8,32€/dia.

A atualização do subsídio de refeição produz efeitos a 1 de Janeiro de 2023.

Através do TOConline, todos os processamentos realizados em Abril (e re-processamento dos meses de Janeiro, Fevereiro e Março de 2023), é considerado o limite aprovado, de acordo com a portaria.

Para os colaboradores que auferiam o subsídio de alimentação superior ao limite que anteriormente estava em vigor, deve ser utilizado o abono A126-Acerto de IRS e SS do subsídio de alimentação, para que seja possível corrigir os impostos liquidados a mais nos meses de Janeiro, Fevereiro e Março.

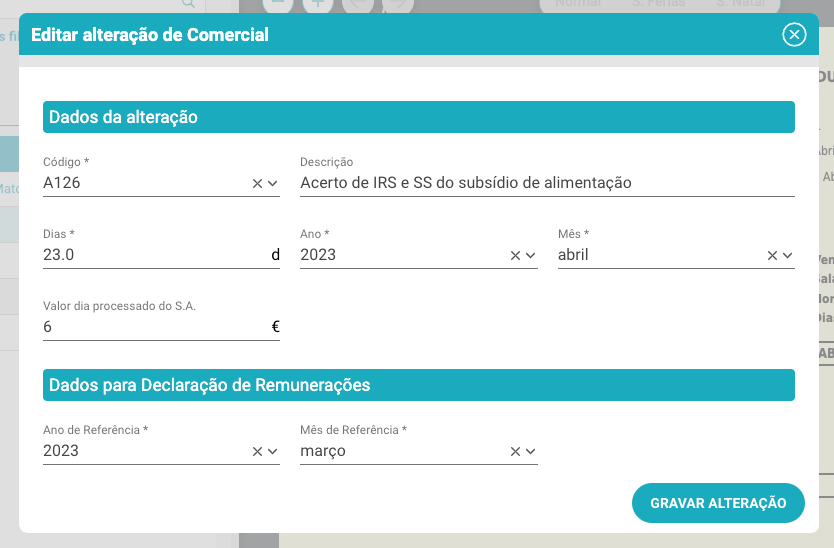

Para aplicar os retroativos referente ao subsídio de alimentação, deve selecionar o abono: A126-Acerto de IRS e SS do subsídio de alimentação:

Esta alteração deve ser introduzida para cada mês.

O Campo Dias: deve ser preenchido com o número de dias processado no mês de referência.

O ano de referência: deve ser preenchido com o ano de referência do processamento

O mês de referência: deve ser preenchido com o mês de referência do processamento

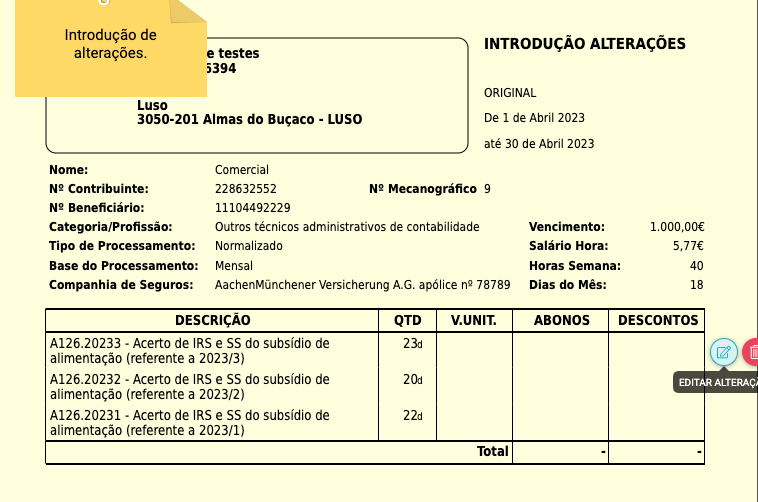

Exemplo:

Processamento em Abril de 2023, com retroativos a Março, Fevereiro e Janeiro.

No recibo de vencimento:

Demonstração do cálculo:

Vencimento: 1.000 euros

Sub. Alimentação (6,00€/dia numerário): 6,00

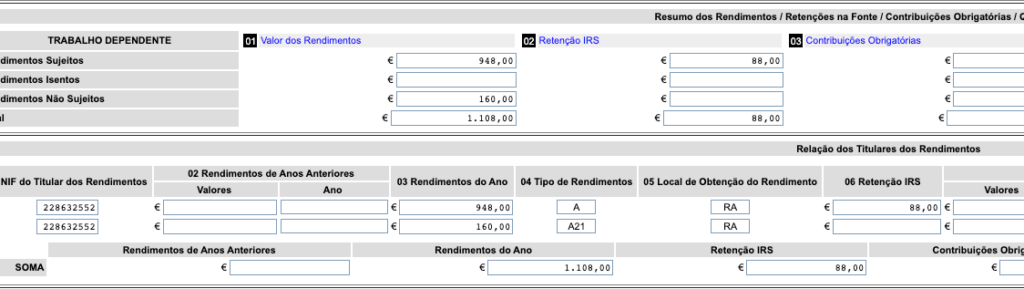

IRS:

Vencimento = 1000,00

Sub de Alimentação Março: (6,00-5,20)*23) = -18,40

Sub de Alimentação Fevereiro: (6,00-5,20)*20) = -16,00

Sub de Alimentação Janeiro: (6,00-5,20)*22) = -17,60

Base de IRS = 948,00

Taxa de IRS = 9,3%

Valor do IRS Apurado = 88,00 euros

Segurança Social:

Vencimento = 1000,00

Sub de Alimentação Março: (6,00-5,20)*23) = -18,40

Sub de Alimentação Fevereiro: (6,00-5,20)*20) = -16,00

Sub de Alimentação Janeiro: (6,00-5,20)*22) = -17,60

Base da SS = 948,00

Taxa de SS = 11%

Valor da SS Apurado = 104,28 euros

DMR-AT:

DMR-SS: