Já se encontra disponível no TOConline, as seguintes alterações que entraram em vigor a 01.01.2023, através da aprovação do Orçamento de Estado de 2023:

1- Novos limites de isenção para o Enquadramento Jovem;

2- Redução das retenções na fonte para titulares de crédito à habitação (Artigo 223.o da Lei do OE/2023);

3- Aplicação da taxa efetiva no recibo (Despacho n.o 14043-B/2022)

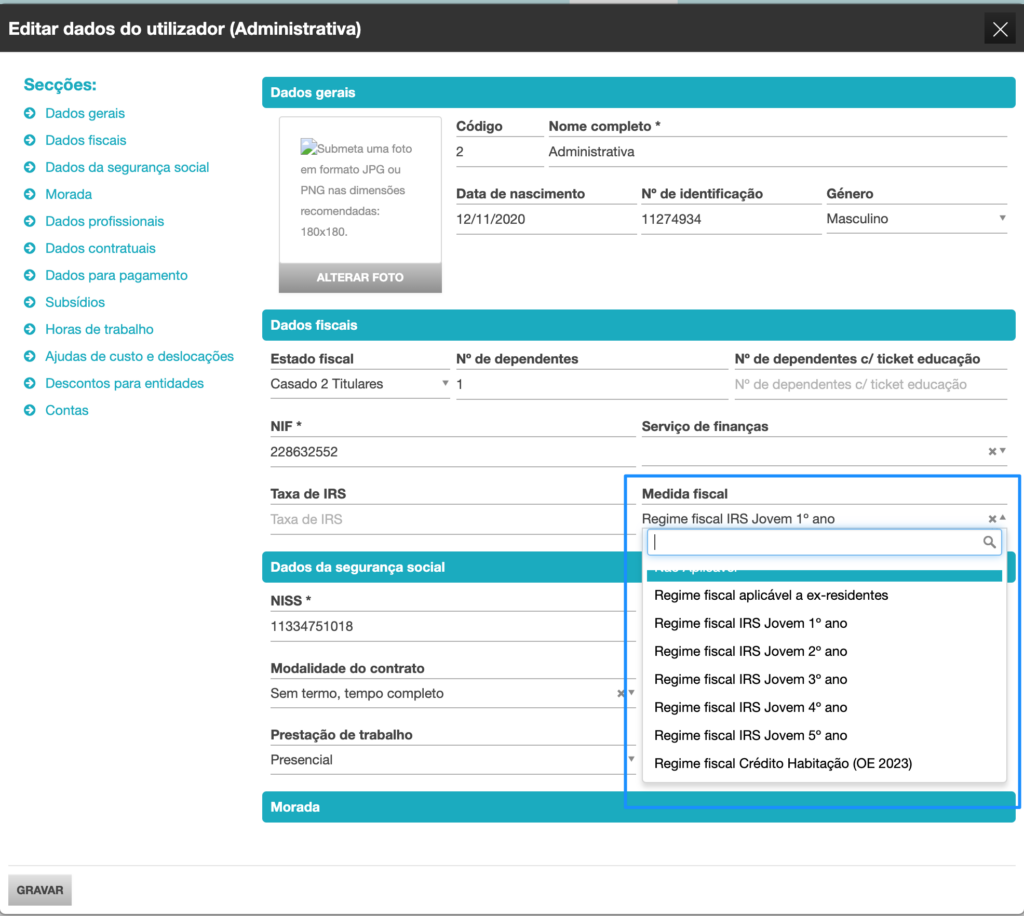

Para aplicação destas medidas fiscais no TOConline é necessário aceder à ficha do colaborador e no campo “Medida Fiscal” escolher o respetivo enquadramento fiscal.

Exemplo de aplicação da medida IRS Jovem:

Vencimento: 1.000,00 euros

Enquadrado: Primeiro ano do regime fiscal IRS Jovem, isenção de 50% com limite de 12,5%*IAS

Aplicação do limite:

Vencimento anual= 1.000 euros *14 meses = 14.000 euros

Isenção de 50% = 14.000*50% = 7.000 euros

Limite IAS = 12,5*480,43 = 6005,38

Como a isenção de 50% é superior ao limite anual da IAS, a isenção aplicada é o limite da IAS:

A isenção da redução = 6005,38/14 = 428,96 euros

Aplicação do rendimento = 1000 – 428,96 = 571,04 euros

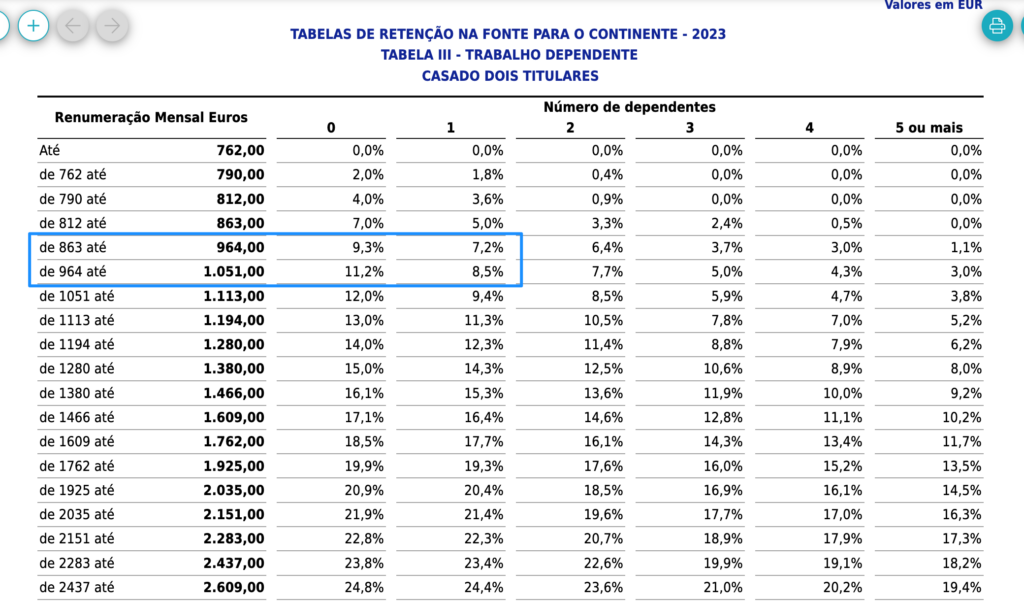

Enquadramento fiscal: Casado dois titulares, um dependente

Taxa de IRS a aplicar = 8,5%

IRS = (1000-428,96)*8,5% = 48 euros

Exemplo de aplicação da medida Crédito Habitação:

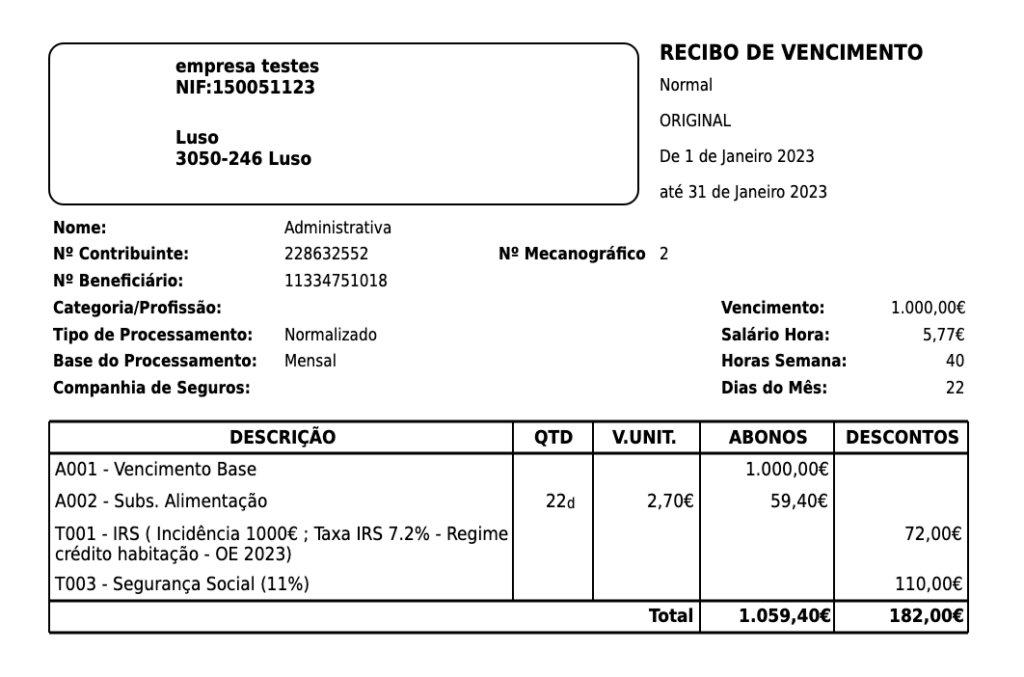

Vencimento: 1000 euros

Enquadramento fiscal: Vencimento inferior a 2700 euros e devedor de um crédito à habitação que tem como objeto a sua habitação própria e permanente

Enquadramento fiscal: Casado dois titulares, um dependente

Taxa referente ao vencimento de 1.000 euros: 8,5%

A retenção na fonte sobre rendimentos da Categoria A de IRS é reduzida para a taxa do escalão imediatamente inferior à correspondente à remuneração mensal

Taxa a aplicar após selecionar a medida fiscal: 7,2%

Processamento no TOConline:

Saiba mais no manual do TOConline.