A declaração do Modelo 22, já se encontra disponível com os novos formulários aprovados no dia 3 de Janeiro através do Despacho n.º 47/2023.

Estas alterações refletem as alterações legislativas efetuadas em 2022, entre as quais:

– Novo campo para a introdução da data de cessação do período referente ao justo impedimento do contabilista;

– A não aplicação do agravamento da taxa de tributação em 10 pontos percentuais, para os períodos de tributação de 2022 e 2023 para as empresas que cumpram uma das seguintes condições:

a) O sujeito passivo tenha obtido lucro tributável em um dos três períodos de tributação anteriores e as obrigações declarativas previstas nos artigos 120.o e 121.o do mesmo Código, relativas aos dois períodos de tributação anteriores, tenham sido cumpridas nos termos neles previsto;

b) Estes correspondam ao período de tributação de início de atividade ou a um dos dois períodos seguintes.

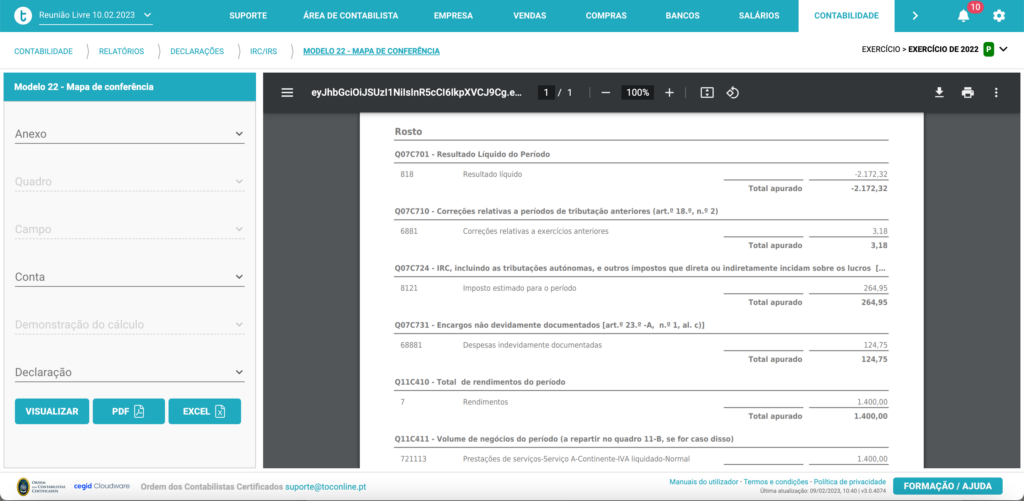

Para obter a declaração do modelo 22, deve aceder ao menu Contabilidade -> Relatórios -> Declarações -> Modelo 22:

Também se encontra disponível o mapa de conferência do modelo 22, no menu Contabilidade -> Relatórios -> Declarações -> Modelo 22 – Mapa de conferência:

Para empresas que pretendam submeter a declaração do Modelo 22 referente ao ano de 2023, o calculo do IRC já se encontra de acordo com o Orçamento de Estado de 2023, tendo sido alterado o limite de 25 000 € para 50 000 € para aplicação da taxa de IRC 17%.