A Lei n.º 83/2021, de 6 de dezembro modifica o regime de teletrabalho, alterando o Código do Trabalho e a Lei n.º 98/2009, de 4 de setembro.

Nos termos do nº 2 do artigo 168º do Código do Trabalho (redação da Lei 83/2021), consideram-se despesas adicionais as correspondentes à aquisição de bens e ou serviços de que o trabalhador não dispunha antes da celebração do acordo a que se refere o artigo 166.º, assim como as determinadas por comparação com as despesas homólogas do trabalhador no mesmo mês do último ano anterior à aplicação desse acordo.

Essa compensação é considerada, para efeitos fiscais, custo para o empregador e não constitui rendimento do trabalhador.

Para processamento salarial destas despesas no TOConline deve ser utilizado o abono A124-Pagamento de despesas em teletrabalho – nº2 art. 168º CT:

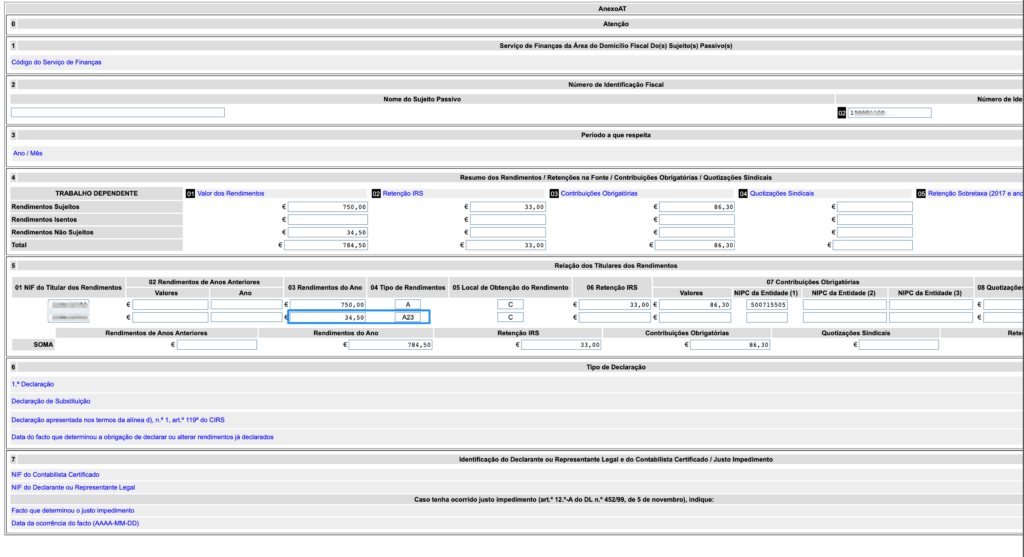

O abono em cima mencionado é declarado na Declaração Mensal de Remunerações, com o código de remuneração A23:

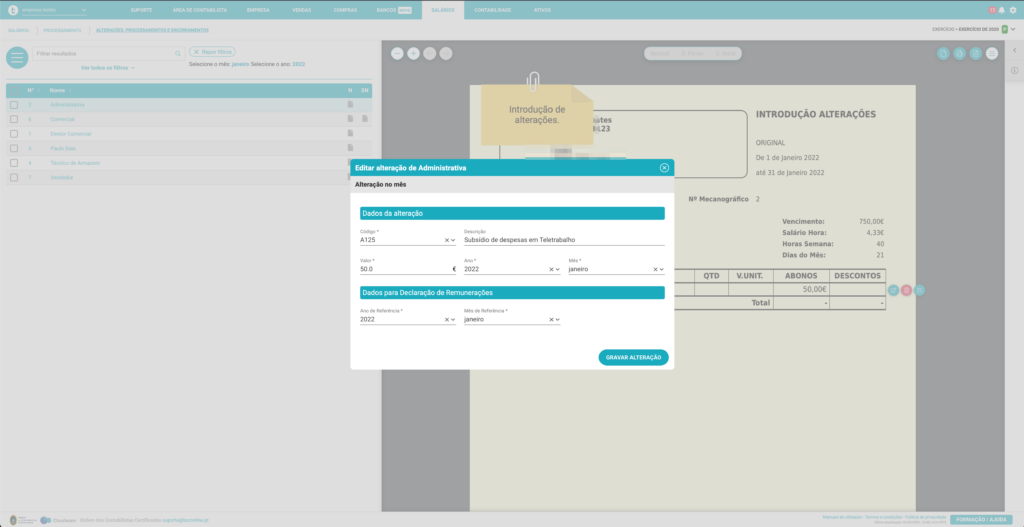

Para processamentos cuja finalidade seja o apoio ao trabalhador em teletrabalho, mas que não cumpra os critérios definidos no nº 2 do artigo 168º do Código do Trabalho, foi disponibilizado o código A125-Subsídio de despesas em Teletrabalho:

Este abono é considerado rendimento do trabalhador, pelo que é tributado em IRS e em Segurança Social.