O TOConline ajustou o cálculo do abono A126 para permitir regularização em conformidade com o aumento do subsidio de refeição.

Esta atualização do subsídio produz efeitos a 1 de janeiro de 2026.

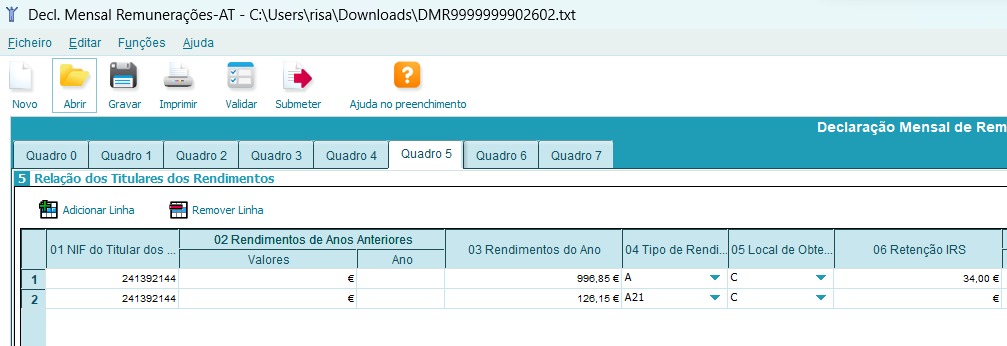

Através do TOConline, todos os processamentos salariais futuros (e re-processamento do mês de janeiro de 2026), é considerado o limite aprovado, de acordo com a portaria.

Para os colaboradores que auferiam o subsídio de alimentação superior ao limite que anteriormente estava em vigor, deve ser utilizado o abono “A126″, para que seja possível corrigir os impostos liquidados a mais no mês de janeiro.

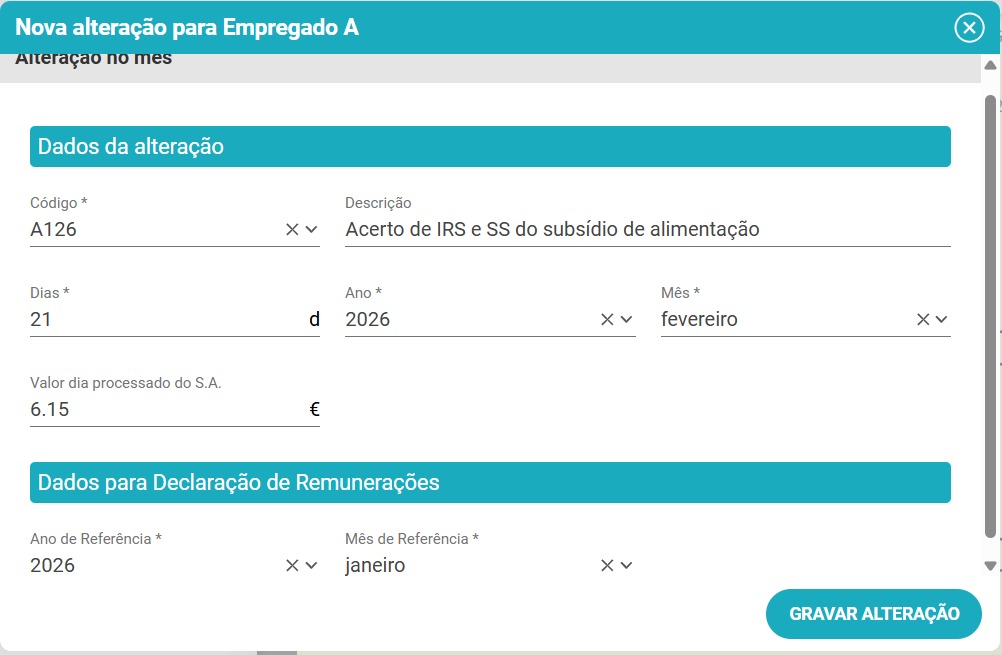

Para aplicar os retroativos referente ao subsídio de alimentação, deve selecionar o abono “A126-Acerto de IRS e SS do subsídio de alimentação”:

Dias: campo a preencher com o número de dias processado no mês anterior.

Valor dia processado do S.A.: Valor diário processado no mês anterior.

Ano: 2026

Mês: janeiro

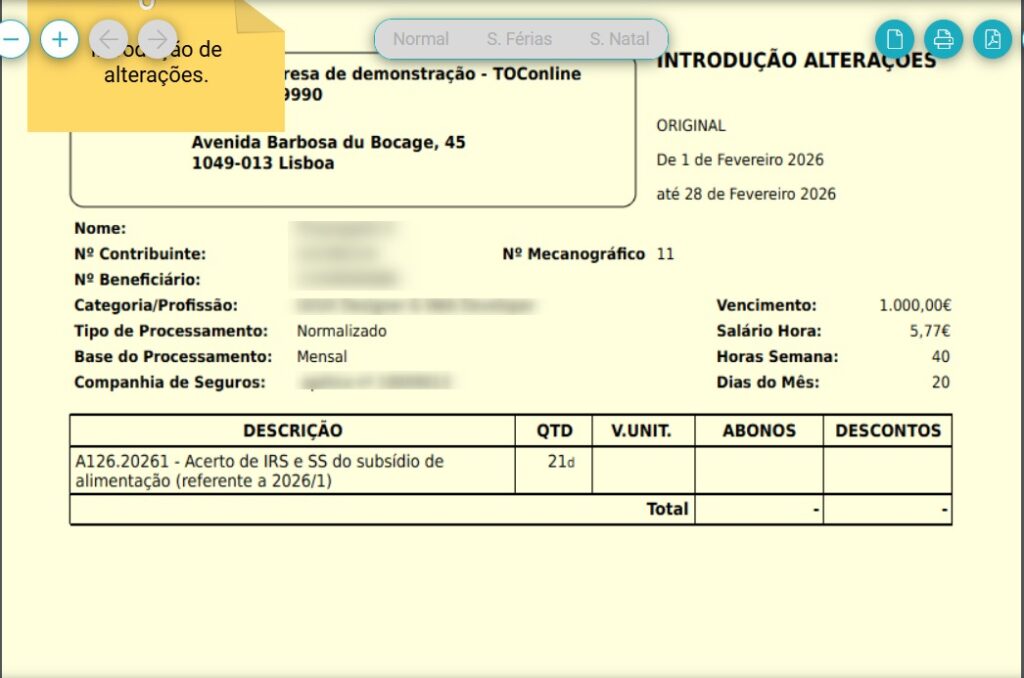

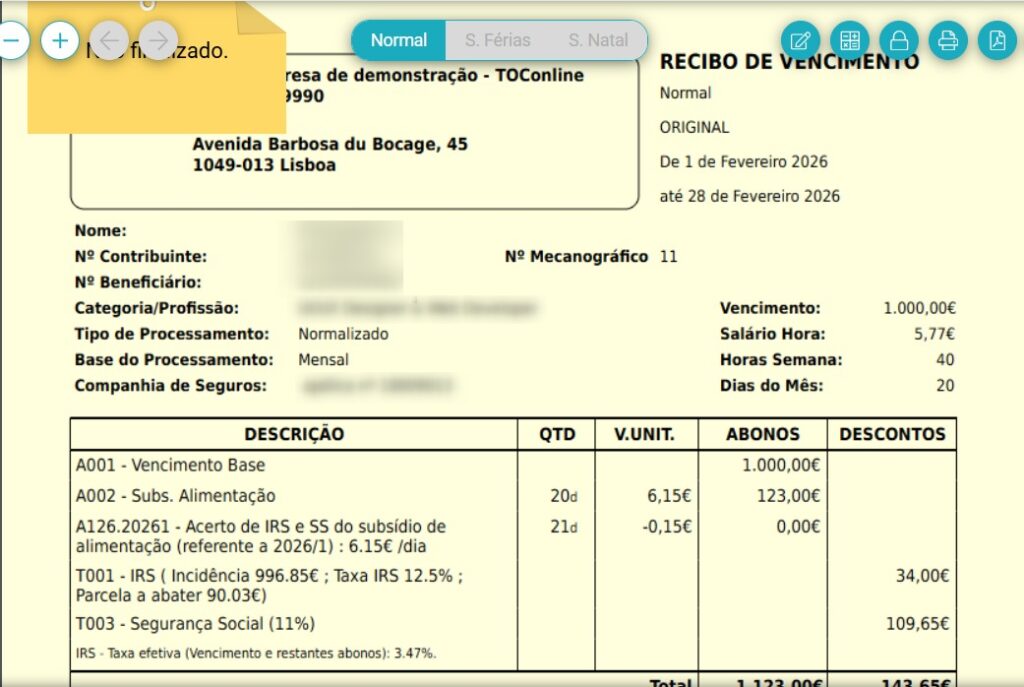

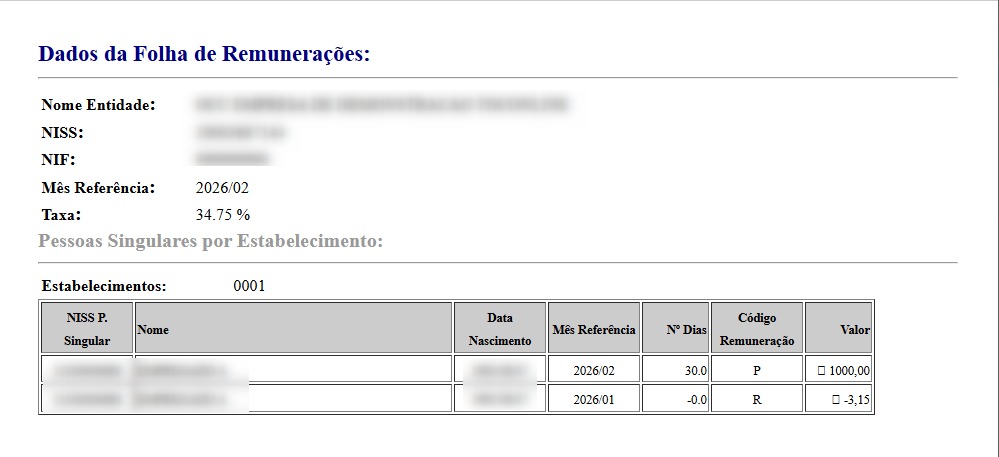

Exemplo

🎯Exemplo:

Processamento em Fevereiro de 2026, com retroativos a Janeiro.