Programa IRS Jovem

IRS Jovem – Isenção artigo 2.º B do Código do IRS.

Foi aditado à Lei n.º 2/2020, de 31 de março, o artigo 2.º-B ao Código do IRS:

Artigo 2.º – B

1 – Os rendimentos da categoria A, auferidos por sujeito passivo entre os 18 e os 26 anos que não seja considerado dependente, ficam parcialmente isentos de IRS, nos três primeiros anos de obtenção de rendimentos do trabalho após o ano da conclusão de ciclo de estudos igual ou superior ao nível 4 do Quadro Nacional de Qualificações, mediante opção na declaração de rendimentos a que se refere o artigo 57.º

2 – O disposto no número anterior determina o englobamento dos rendimentos isentos, para efeitos do disposto no n.º 4 do artigo 22.º

3 -A isenção a que se refere o n.º 1 é aplicável a sujeitos passivos que tenham um rendimento coletável, incluindo os rendimentos isentos, igual ou inferior ao limite superior do quarto escalão do n.º 1 do artigo 68.º, sendo de 30 % no primeiro ano, de 20 % no segundo ano e de 10 % no terceiro ano, com os limites de 7,5 vezes o valor do IAS, 5 vezes o valor do IAS e 2,5 vezes o valor do IAS, respetivamente.

4– A isenção prevista nos números anteriores só pode ser utilizada uma vez pelo mesmo sujeito passivo.

5– A identificação fiscal dos sujeitos passivos que concluam em cada ano um dos níveis de estudos a que se refere o n.º 1 é comunicada à Autoridade Tributária e Aduaneira nos termos a definir por portaria conjunta dos membros do Governo responsáveis pelas áreas das finanças, do ensino superior e da educação.

O que é?

- Trata-se de um regime que estabelece uma isenção parcial de tributação relativamente para sujeitos passivos entre os 18 e os 26 anos.

Quais os rendimentos abrangidos pela isenção parcial de tributação em IRS?

De acordo com o Ofício Circulado N.º: 20222:

- Os rendimentos objeto de desagravamento fiscal são os rendimentos obtidos no âmbito da categoria A, conforme a previsão do n.º 1 do artigo 2.º-B do Código do IRS. Não obstante, dado que o regime consagrado na norma antes referida obriga ao englobamento dos rendimentos isentos, o mesmo não é aplicável aos rendimentos previstos na subalínea g) do n.º 3 da alínea c) do artigo 2.º do CIRS (gratificações não atribuídas pela entidade patronal), os quais são tributados à taxa especial prevista no n.º 7 do artigo 72.º do mesmo Código.

Como é efetuada a contagem dos três primeiros anos de obtenção dos rendimentos após o ano da conclusão de estudos?

De acordo com o Ofício Circulado N.º: 20210:

No que se refere à contagem dos três primeiros anos de obtenção dos rendimentos do trabalho, relevam os três primeiros anos de obtenção dos rendimentos do trabalho (considerando-se como tal os rendimentos das categorias A e/ou B), após o ano da conclusão do ciclo de estudos elegível, não sendo relevante para esta contagem o ano da conclusão do ciclo de estudos elegível como supra se indicou.

Quanto ao modo de contagem destes três anos e face à redação da norma:

- Os anos em causa podem ser seguidos ou interpolados, nomeadamente, neste último caso, por motivo de desemprego ou inatividade;

- A isenção apenas é aplicável a partir do momento em que o sujeito passivo comece a obter rendimentos, independentemente, da conclusão do ciclo de estudos já ter ocorrido há mais de um ano, desde que estejam preenchidos os restantes requisitos, nomeadamente o da idade;

- A não obtenção de rendimentos da categoria A num ano em que sejam obtidos rendimentos da categoria B, não obsta a que esse ano seja considerado como um ano de obtenção de rendimentos para efeitos de contagem do período temporário da aplicação da isenção, uma vez que a norma se refere aos “três primeiros anos de obtenção de rendimentos do trabalho”.

Qual a implicação deste benefício no preenchimento da DMR, a submeter à Autoridade Tributária?

Para este enquadramento fiscal, foram disponibilizados novos campos de preenchimento da DMR aprovados pela Portaria n.º 88-A/2020. Assim, os rendimentos do trabalho dependente (compreendendo subsídios de férias e de Natal, incluindo a parte dos rendimentos que ficam isentos de IRS) auferidos por sujeitos passivos entre os 18 e os 26 anos que reúnam as condições previstas no artigo 2.º-B do Código do IRS para o anos de 2020 e seguintes preencherá o campo A68 na declaração.

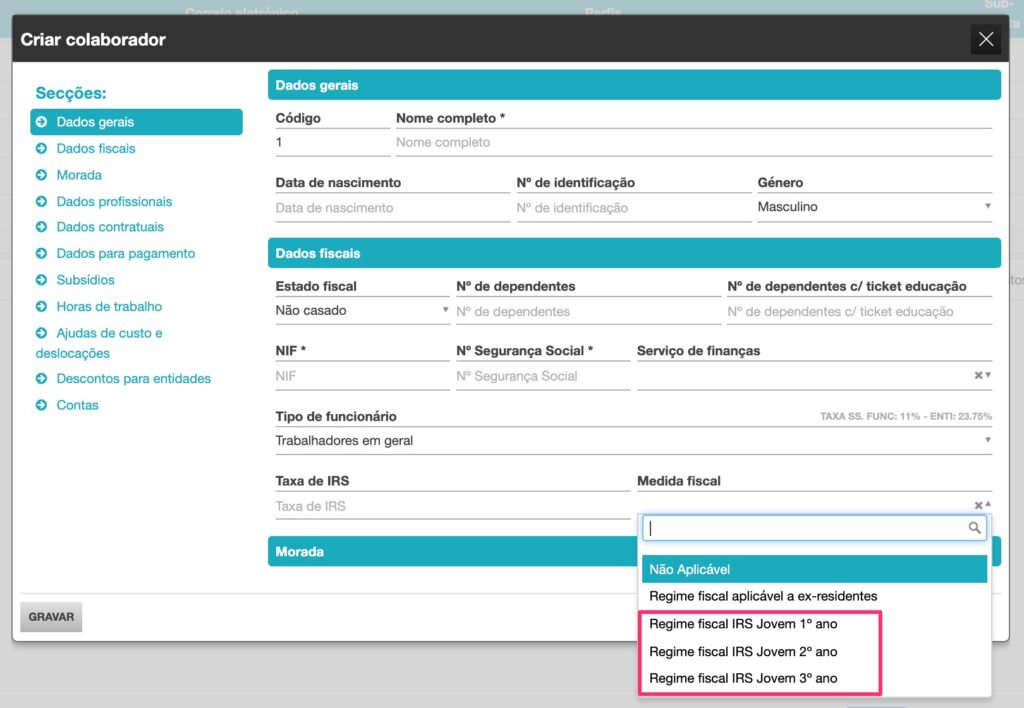

Como aplicar este regime a um colaborador no TOConline?

Para este efeito, foi criado um novo campo na ficha do colaborador, com designação Medida fiscal. Aqui, deverá selecionar a opção Regime fiscal IRS jovem do respetivo ano de usufruto deste enquadramento.

{kind=link}

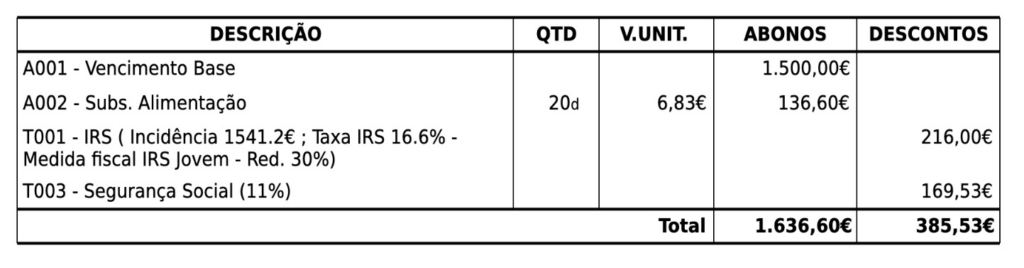

Exemplo de cálculo:

Dados do colaborador:

- Data de Admissão: 01/01/2020

- Processamento: outubro de 2021

- Vencimento: 1500€

- Subsídio de Alimentação: 20 dias, com valor diário 6,83€ pagos em numerário, logo 41,20€ de Subsídio de Alimentação tributado

- Enquadramento: Casado dois titulares, um dependente

- Taxa de IRS: 16,6%

- Rendimento excluído de tributação (30%): 1500 x 30% + 41,20 x 30% = 462,36€

- Limite de isenção anual: 7,5 x IAS = 3291,08€

- Limite de isenção mensal: 3291,08 / 14 meses = 235,08€

- Como o valor excluído de tributação é superior ao limite de isenção mensal, aplica-se o limite de 235,08€

- Total de rendimentos considerados para tributação: 1500 + 41,20 – 235,08 = 1306,12€

- Total de IRS apurado: 1360,12 x 16,6% = 216€

Processamento no TOConline:

Preenchimento da DMR: