Alterações ao Processamento Salarial em 2024

No decurso da publicação da portaria N.º 33/2024 de 31 de Janeiro foram criados os seguintes abonos com impacto no novo modelo da Declaração mensal de Remunerações:

1️⃣ A130 Gratificação de Balanço com isenção

Este novo abono vai permitir isentar de segurança social e retenções na fonte o valor de uma remuneração mensal fixa até ao limite de 5 vezes a RMMG. Este abono terá preenchimento de código A82 na DMR, sendo que o valor que ultrapasse os limites será automaticamente colocado com código A na respetiva DMR.

Se usado em duodécimos, o utilizador vai ter de calcular em primeiro lugar os limites indicados anteriormente e dividir o valor que daí resultar pelo número de meses a processar.

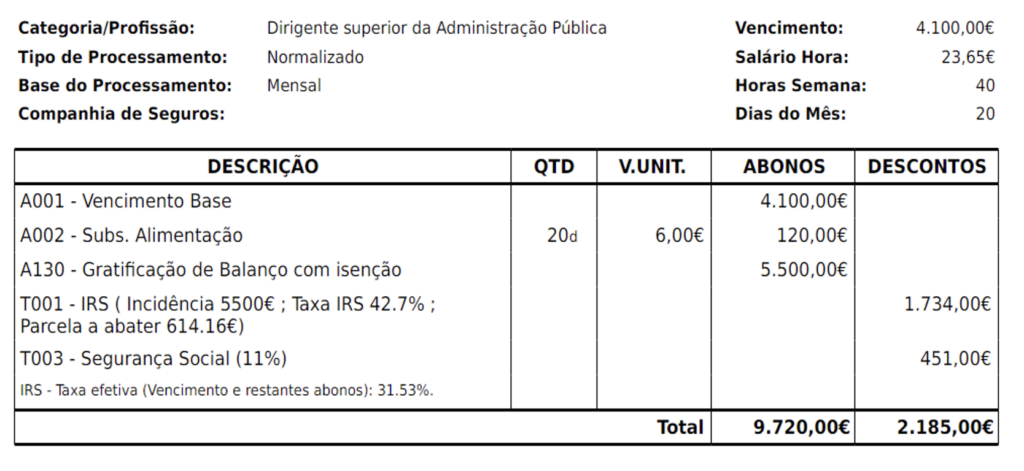

Imaginemos um colaborador do continente que tem uma remuneração mensal fixa de 4100€ e vai ter uma gratificação de balanço de 5500€, a pagar de Março a Dezembro 550€ (5500/10), uma vez que o limite da isenção neste caso são 4100€, iremos marcar uma alteração fixa no montante de 410€ (4100/10) com o abono A130 e uma segunda alteração fixa de 140€ (5500-4100/10) com o A131.

2️⃣ A132 – Fornecimento de Habitação por entidade patronal OE2024

Este abono permite isentar de IRS e contribuições o fornecimento de habitação pela entidade patronal dentro dos limites previstos no artigo 10º do DL 68/2019, com preenchimento do novo código A40 da DMR. Dada a subjetividade deste cálculo deverá ser o utilizador apurar os limites do montante isento, sendo que neste abono devem ser exclusivamente declarados os montantes isentos, os valores acima dos limites apurados devem ser declarados com a utilização independente do abono A028.

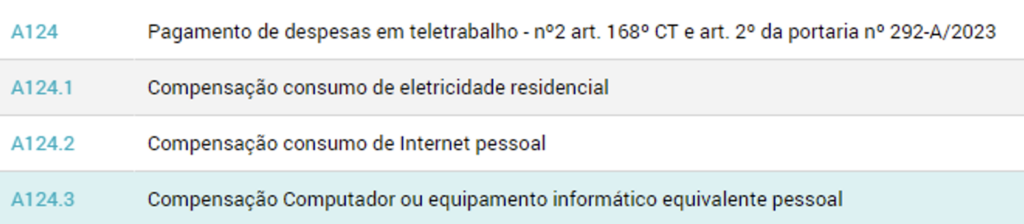

3️⃣ A124 – Pagamento de despesas em teletrabalho

Nº2 art. 168º CT e art. 2º da portaria nº 292-A/2023. Foi alterado para a codificação DMR A27 o abono já existente, sugerimos a duplicação do abono de forma desagregada conforme exemplo:

4️⃣ Outras alterações fora do âmbito das alterações à DMR:

Criação de novo regime fiscal (incentivo fiscal à habitação dos trabalhadores OE2024)

A seleção deste regime na ficha do colaborador vai permitir a dedução adicional à parcela a abater de 40€, caso seja o colaborador seja titular de um empréstimo para habitação própria permanente, ou de um contrato de arrendamento ou subarrendamento para o mesmo fim e desde que a sua remuneração mensal não ultrapasse os 2700€.

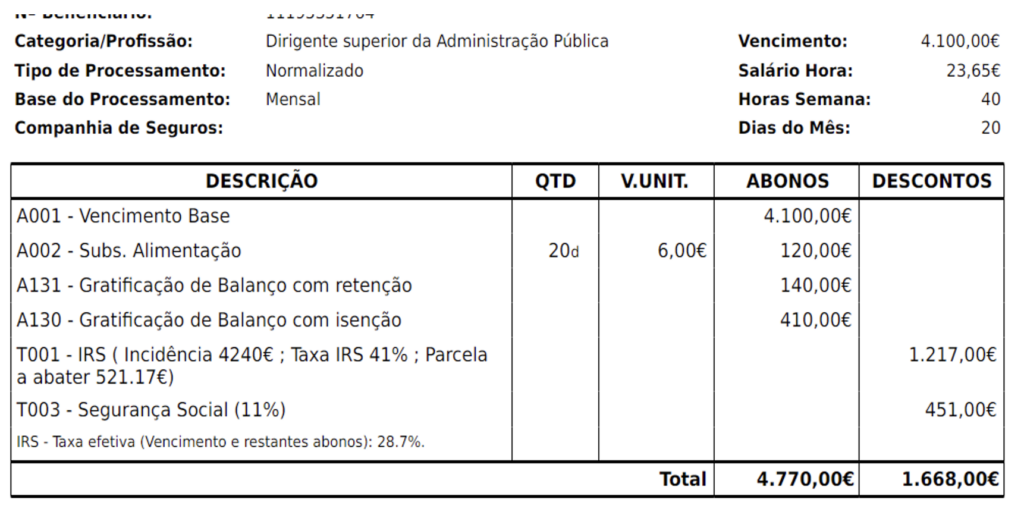

A131 Gratificação de Balanço com retenção

Este novo abono foi criado com dois objetivos, em primeiro lugar permitir a identificação clara na pesquisa dos abonos ao invés da duplicação do A007, em segundo lugar ser completar à utilização do A130 nas alterações fixas em duodécimos. Este abono soma à base para aplicação das taxas de retenção e possui código DMR A não sendo calculadas contribuições sobre o mesmo.

Retenção na Fonte Madeira

Foram feitas alterações às fórmulas a) e b) da parcela a abater substituindo para esta região o coeficiente de 2,6 e 1,4 aplicáveis em 2024 para Portugal continental e Açores pelos coeficientes em utilização em 2023 e que nesta região ainda vigoram 2,3 e 1,3 respetivamente.

D019 Penhora de Salário

Foi alterada a configuração da penhora para que efetue corretamente os cálculos para a RMMG dos Açores e da Madeira, até aqui apenas era possível para o continente.