Faturação simplificada para Advogados, Solicitadores e Agentes de Execução

O n.º 1 do artigo 115.º do Código do Imposto sobre o Rendimento das Pessoas Singulares dispõe que “os titulares dos rendimentos da categoria B são obrigados:

a) A passar fatura, recibo ou fatura-recibo, em modelo oficial, de todas as importâncias recebidas dos seus clientes, pelas prestações de serviços referidas na alínea b) do n.º 1 do artigo 3.º, ainda que a título de provisão, adiantamento ou reembolso de despesas, bem como dos rendimentos indicados na alínea c) do n.º 1 do mesmo artigo; ou

b) A emitir fatura nos termos da alínea b) do n.º 1 do artigo 29.º do Código do IVA por cada transmissão de bens, prestação de serviços ou outras operações efetuadas e a emitir documento de quitação de todas as importâncias recebidas.”

De acordo com as novas regras de faturação, previstas pelo Decreto-Lei n.º 197/2012, de 24 de Agosto, a emissão de fatura passa a ser obrigatória para todas as prestações de serviços (incluindo pagamentos antecipados), independentemente da qualidade do destinatário dos serviços (quer seja um sujeito passivo de IVA, quer seja um particular não sujeito passivo de IVA) e ainda que estes não a solicitem (alínea b) do n.º 1 do artigo 29º do Código do IVA).

Por conseguinte, não é permitida, aos sujeitos passivos, a emissão e entrega de documentos de natureza diferente da fatura (de que são exemplos as faturas pró-forma, conta de honorários, nota de despesas, notas de despesas e honorários, entre outros) para titular a prestação de serviços aos respectivos destinatários (n.º 19 do artigo 29º do Código do IVA).

De realçar, aliás, que a Autoridade Tributária entende que os documentos de natureza diferente da fatura são aqueles que não se destinam a titular as prestações de serviços, de acordo com o uso comercial, nem reúnem os requisitos do n.º 5 do artigo 36º (elementos que devem conter as faturas) ou do n.º 2 do artigo 40º (elementos que devem constar das faturas simplificadas), ambos do Código do IVA (Cfr. Ponto 3 do Ofício n.º 30136, de 19 de Novembro de 2012).

O TOConline, software de faturação certificado, com o número 1662/AT, responde, na plenitude, às especificidades e necessidades quotidianas dos Advogados, Solicitadores e Agentes de Execução, no que à Faturação diz respeito.

Importa, antes de mais, clarificar os conceitos de Fatura, Fatura Simplificada e Fatura-Recibo.

De acordo com o disposto nos artigos 29.º e 36.º do CIVA, a emissão de fatura é admitida em todas as operações sujeitas a IVA, ainda que dele isentas. Já o artigo 40.º do mesmo código prevê a possibilidade de emissão de fatura simplificada, em certas operações tributáveis, quando o imposto é devido em território nacional, concretamente:

a) transmissões de bens efetuadas por retalhistas ou vendedores ambulantes a não sujeitos passivos, (particulares) e o valor da fatura não seja superior a 1.000,00 euros e,

b) transmissões de bens e prestações de serviços em que o montante da fatura não seja superior a 100,00 euros.

Já no que diz respeito à fatura-recibo, só pode ser utilizada quando a operação seja “a dinheiro”, liquidada a pronto pagamento, ou seja, quando a data da emissão da fatura coincidir com a data do pagamento da mesma.

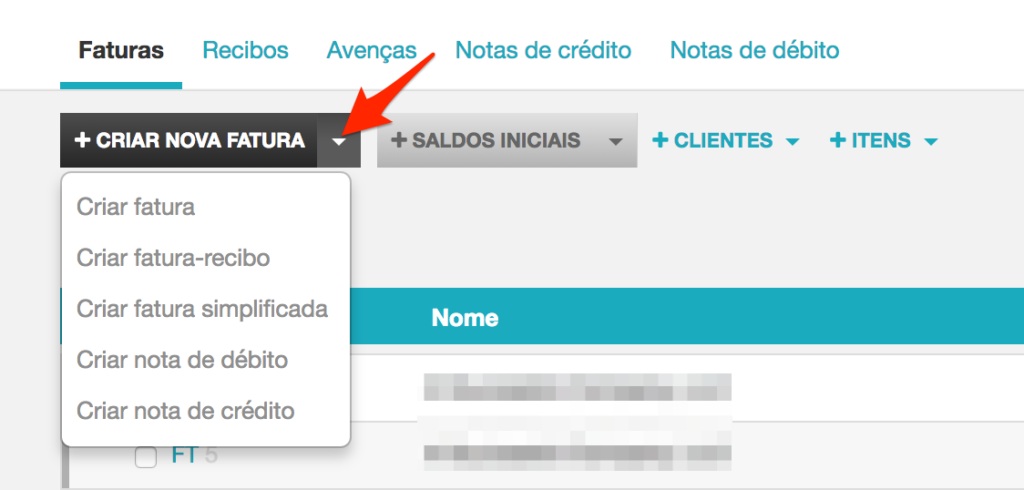

No TOConline, seguindo a opção de menu Vendas > Faturas, poderá proceder, desde logo, à emissão de Fatura, Fatura Simplificada ou Fatura-Recibo, bastando, para tal, aceder ao botão +Criar nova fatura e selecionar o tipo de documento pretendido.

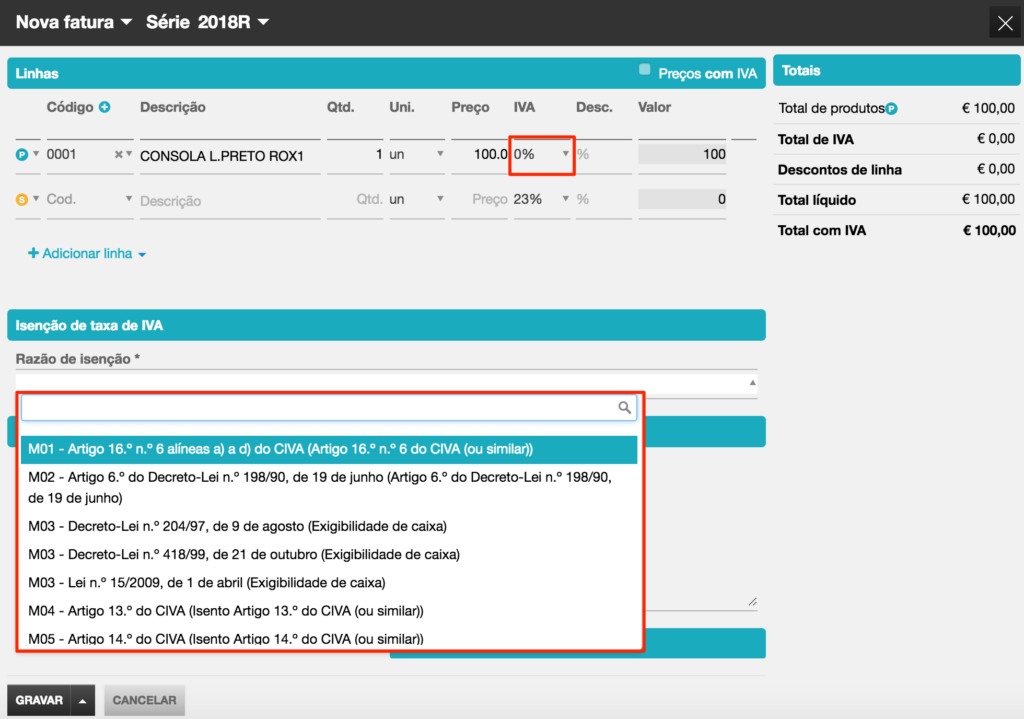

Aberta a caixa de diálogo de criação do documento, deverá começar por definir as informações de data e do clientee. De seguida, deverá inserir, em linha, o serviço a faturar e, no campo de IVA, selecionar a taxa aplicável. Nos cenários de não liquidação de IVA, e após a seleção da taxa 0% (ISE), deverá indicar o motivo de isenção de IVA no campo respetivo.

Por último, e atendendo à recorrência na emissão de faturas aos clientes ao abrigo de contratos de avença mensal, especialmente para os advogados, importa abordar a funcionalidade de Avenças do TOConline, que simplifica, sobremaneira, o processo de emissão de faturas programadas. Seguindo a opção de menu Vendas > Outros Documentos > Avenças, tem a possibilidade de configurar as suas avenças e assim gerir, de forma simplificada, a faturação recorrente das suas avenças mensais.

Na página das Avenças, bastará carregar no botão +Criar avença. Será encaminhado para a caixa de diálogo de criação do registo de avença, onde deverá preencher todas as informações solicitadas, como se de uma nova fatura se tratasse, devendo adicionalmente definir a periodicidade (por exemplo, para uma frequência igual a 1 e tipomês, equivale uma fatura por mês). Poderá, igualmente, definir o tipo e o estado do documento a gerar, bem como outras configurações de emissão da Fatura.