Arquivo Digital TOConline

Enquadramento legal

A publicação do Decreto-Lei nº 28/2019, de 15 de fevereiro, veio introduzir alterações significativas às regras de faturação e arquivo.

O objetivo destas alterações está relacionado com a necessidade de harmonização dos procedimentos de conservação e arquivo dos documentos de suporte.

Uma das principais medidas bandeira deste diploma apontam para a possibilidade de criação e utilização simplificada do arquivo eletrónico, com a introdução da digitalização dos documentos em papel.

Digitalização

O artigo 23º do DL 28/2019 estabelece que os documentos de faturação, os documentos de transporte, recibos e quaisquer outros documentos de conferência de mercadorias ou de prestação de serviços que se apresentem em formato papel podem ser digitalizados e arquivados em formato eletrónico.

Procedimentos de digitalização dos documentos em papel

Estão previstos requisitos e condições genéricas para se realizarem as operações de digitalização e arquivo eletrónico, devendo ser executadas com o rigor técnico necessário à obtenção e reprodução de imagens perfeitas, legíveis e inteligíveis dos documentos originais, sem perda de resolução e informação, de forma a garantir a sua consulta e reprodução em papel ou outro suporte eletrónico.

Destruição dos documentos originais emitidos ou recebidos em papel

Após a digitalização dos documentos de acordo com os requisitos e condições definidas legalmente, é possível efetuar a destruição dos originais emitidos ou recebidos em papel.

Para as faturas recebidas de fornecedores, essa destruição apenas pode ser efetuada após se ter sido exercido o direito à dedução do IVA, se for o caso, e efetuado o registo contabilístico da operação e do IVA deduzido.

Após a destruição dos originais, para efeitos fiscais, as reproduções integrais em papel, obtidas a partir dos arquivos em formato eletrónico, têm o valor probatório desses documentos originais.

Arquivo e plano de arquivo

O plano de arquivo dos documentos registados, nomeadamente dos documentos arquivados eletronicamente, deve conter um ficheiro com a lista desses documentos fiscalmente relevantes aí registados.

O objetivo do plano de arquivo é estabelecer a ligação entre o documento arquivado e os registos contabilísticos, com o objetivo de se proceder ao acesso ao mesmo, nomeadamente para efeitos de controlo fiscal.

Arquivo no TOConline

O TOConline permite arquivar de forma rápida e simplificada os originais dos documentos diretamente associados às faturas na Gestão Comercial e ao respetivo lançamento na contabilidade, cumprindo integralmente os requisitos legais em vigor anteriormente referidos.

Pode ser associado a cada documento no TOConline um conjunto ilimitado de anexos. Estes anexos são classificados como “Fiscalmente relevantes”, no caso de corresponderem aos originais das faturas, ou “Não relevantes fiscalmente”, para outros tipos de ficheiros, por exemplo o contrato que esteve na base de uma aquisição, a fotografia dos artigos.

{kind=link}

Quando a associação do documento original é realizada e o anexo está classificado como “Fiscalmente relevante”, o TOConline coloca um post-it no documento com a informação de quem arquivou e quando e quem contabilizou e quando foi contabilizado o documento.

O diário e o número do diário são sempre exibidos à semelhança da anotação que o contabilista realizava manualmente no documento para colocar na capa de arquivo.

Processo de arquivo

Os documentos originais podem ser colocados como anexos no TOConline por duas vias: manualmente, arrastando o documento digitalizado, ou a fatura eletrónica em pdf para o documento comercial no TOConline, ou enviando o documento para a caixa de correio da empresa [NIF DA EMPRESA]@my.toconline.pt.

Robot de arquivo

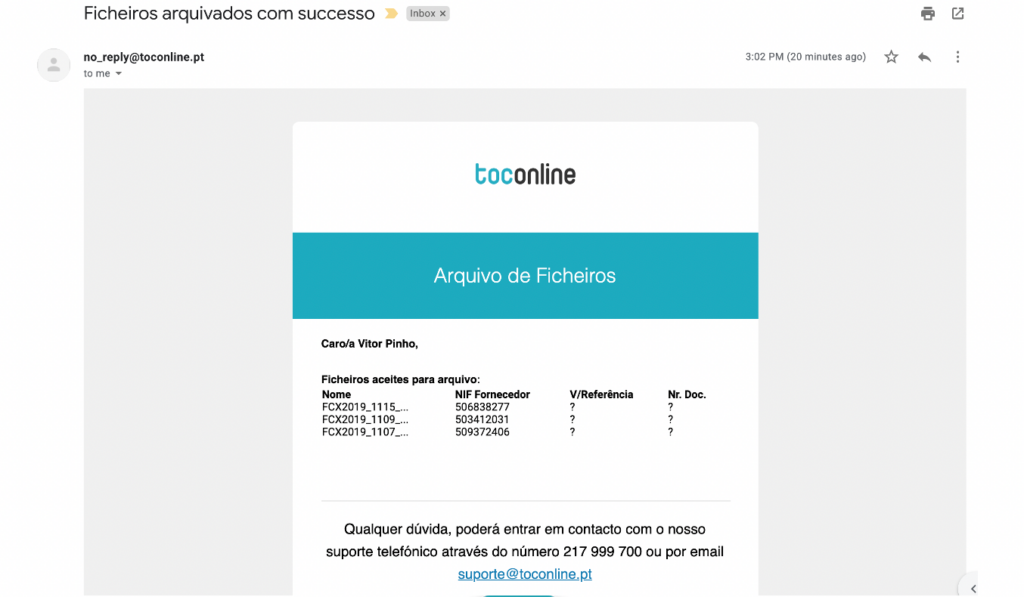

Quando o documento é enviado por email para o TOConline, o robot de arquivo inicia a análise dos ficheiros em anexo no email para recolher os NIFs e o número do documento original. Com esta informação, logo que o registo do documento seja importado do e-fatura o TOConline consegue associar a imagem do original do documento à fatura de compra registada e ao seu respetivo lançamento na contabilidade.

O empresário ou o próprio contabilista, após envio dos documentos por email receberá uma resposta do TOConline na sua caixa de correio com um resumo dos documentos aceites no arquivo e se foram ou não associados ao registo da compra ou ao registo e-fatura.

{kind=link}

Os e-mails recebidos e os respetivos anexos podem ser consultados na nova opção do menu de compras “Recebido por email”. Só podem enviar emails os utilizadores registados na empresa. O TOConline aceita emails com anexos no formato (pdf, jpg e png).

Quando são recebidos anexos no formato imagem (jpg ou png), a imagem é reduzida por forma a manter a legibilidade, mas ocupando o mínimo espaço em disco necessário. No caso dos ficheiros no formato pdf, são mantidos os originais, porque podem corresponder a faturas eletrónicas (com a assinatura eletrónica do fornecedor), para as quais não pode ser realizada qualquer alteração.

Controlo de documentos fiscalmente relevantes

Ao marcar um documento no TOConline como “Fiscalmente relevante”, o contabilista está a assumir que recebeu a imagem da fatura com legibilidade suficiente e que pode usar esse documento como suporte à contabilização. O original em papel deste documento pode ser destruído após a entrega da declaração do IVA respeitante ao período do documento.

Estando o documento contabilizado e o anexo marcado como “Fiscalmente relevante”, não é possível remover o anexo do TOConline. Este controlo foi colocado para impedir a perda inadvertida de documentos de suporte à contabilização. Para remover o anexo nesta situação, o lançamento da contabilidade terá que ser reaberto pelo contabilista.

Exportação do arquivo

No menu Empresa > Importação e Exportação encontrará uma nova opção “Exportar arquivo digital”. Selecionando esta opção, conseguirá extrair do programa todo o arquivo digital de um determinado período num ficheiro no formato compactado zip.

Se expandir o ficheiro zip recebido por email, terá uma pasta com os ficheiros e imagens arquivados. Nesta pasta existirá adicionalmente um ficheiro índice com a referência de cada imagem e associação ao documento comercial e ao respetivo lançamento na contabilidade.

Esta função será fundamental mediante uma inspeção da Autoridade Tributária no caso de ser solicitado o acesso aos originais dos documentos de suporte à contabilização.

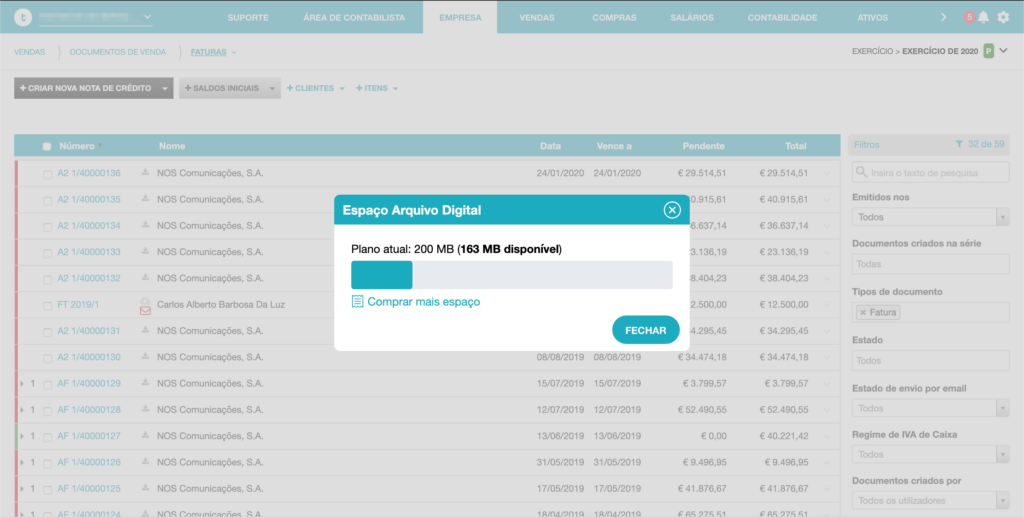

Capacidade do arquivo

A licença base do novo módulo de arquivo digital tem 1Gb de capacidade, o que permite o arquivo numa empresa média de 2 a 3 anos, dependendo do volume de documentos de compra. A qualquer momento pode ser adicionado mais espaço de arquivo, vendido em unidades adicionais de 1Gb.

{kind=link}

Conclusão

Com o novo módulo de arquivo digital no TOConline conseguirá eliminar a capa de arquivo em papel, através da digitalização de todos os documentos de suporte à contabilidade. O TOConline cumpre integralmente todos os requisitos legais do plano de arquivo de documentos.

O processo de arquivo por email é muito prático e permitirá ao empresário enviar ao longo do tempo documentos para arquivo, evitando a perda de documentos e dando desta forma conhecimento imediato ao contabilista. A comunicação progressiva dos documentos evita a acumulação da entrega de todos os documentos no final do período e facilitará a conferência e o lançamento ao longo do tempo e em qualquer local.

Para mais informações sobre o Arquivo Digital no TOConline, poderá consultar o manual disponível no site https://ajuda.toconline.pt/manuals.