Apoio extraordinário à manutenção do contrato trabalho, no âmbito da pandemia COVID-19

Artigo 5.º do DL 10-G/2020, de 26/03/2020

Foi publicado o Decreto-Lei 10-G/2020, em Suplemento ao Diário da República de 26 de Março, revogando a Portaria no 71-A/2020, alterada pela Portaria 76-B/2020. Este decreto lei veio reformular o regime de “lay-off” simplificado.

Face à crise que se instalou no País, no âmbito da pandemia COVID-19, surgiu a necessidade de serem criadas medidas excecionais e temporárias para que o empregador mantenha os seus postos de trabalho. Estas medidas abrangem tanto os trabalhadores, como as empresas afetadas pela pandemia COVID-19.

Para que seja possível recorrer a estes apoios, as empresas têm que se encontrar numa situação de crise empresarial.

As condições previstas no n.º 1 do artigo 3.º do Decreto-Lei 10-G/2020, para a situação de crise empresarial são as seguintes:

“a) O encerramento total ou parcial da empresa ou estabelecimento, decorrente do dever de encerramento de instalações e estabelecimentos, previsto no Decreto n.º 2-A/2020, de 20 de março, ou por determinação legislativa ou administrativa, nos termos previstos noDecreto-Lei n.º 10-A/2020, de 13 de março, na sua redação atual, ou ao abrigo da Lei de Bases da Proteção Civil, aprovada pelaLei n.º 27/2006, de 3 de julho, na sua redação atual, assim como da Lei de Bases da Saúde, aprovada pelaLei n.º 95/2019, de 4 de setembro, relativamente ao estabelecimento ou empresa efetivamente encerrados e abrangendo os trabalhadores a estes diretamente afetos; ou

b) Mediante declaração do empregador conjuntamente com certidão do contabilista certificado da empresa que o ateste:

i) A paragem total ou parcial da atividade da empresa ou estabelecimento que resulte da interrupção das cadeias de abastecimento globais, ou da suspensão ou cancelamento de encomendas, que possam ser documentalmente comprovadas nos termos da alínea c) do n.º 3;

ii) A quebra abrupta e acentuada de, pelo menos, 40 % da faturação no período de trinta dias anterior ao do pedido junto dos serviços competentes da segurança social, com referência à média mensal dos dois meses anteriores a esse período, ou face ao período homólogo do ano anterior ou, ainda, para quem tenha iniciado a atividade há menos de 12 meses, à média desse período.”

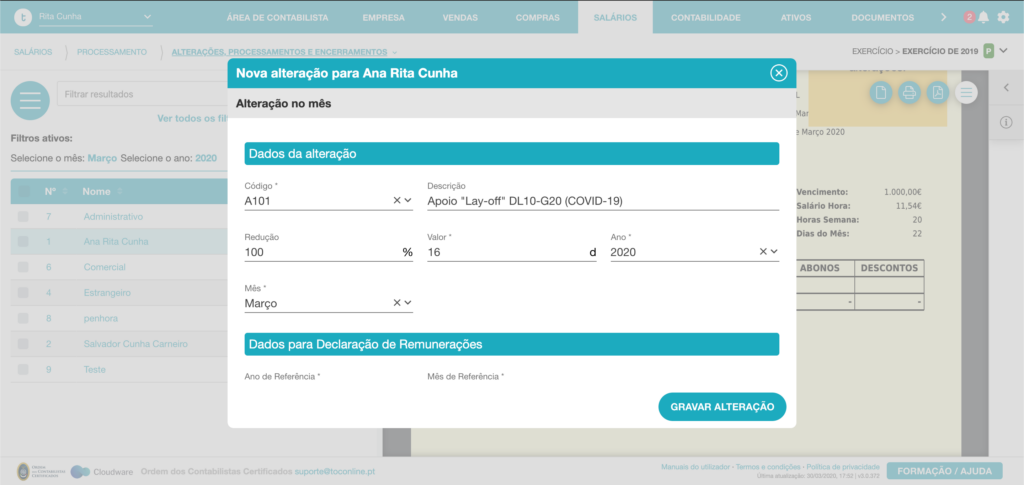

Para aplicar esta medida no TOConline, deve utilizar o abono A101 – Apoio “Lay-off” DL10-G20 (COVID-19).

Para a correta utilização deste abono, deve indicar se a empresa se encontra em situação de Suspensão ou Redução, e qual o número de dias em que esta medida é aplicável.

Para estas definições, deve indicar no campo Redução, a percentagem aplicada do lay-off.

Atentemos aos seguintes exemplos:

1.º Exemplo:

No caso de uma empresa que entrou em layoff a partir de 16 de março, com suspensão total do contrato, deve indicar:

Número de dias: 16 dias

Redução: 100%

2.º Exemplo:

No caso de uma empresa que entrou em layoff a partir de 16 de março, com redução de 50% do contrato, deve indicar:

Número de dias: 16 dias

Redução: 50%

Este abono deve ser introduzido numa base de 30 dias, pelo que se optar pela alteração de tipo calendarizada, deve selecionar a opção Considerar fins de semana e feriados como dias úteis.

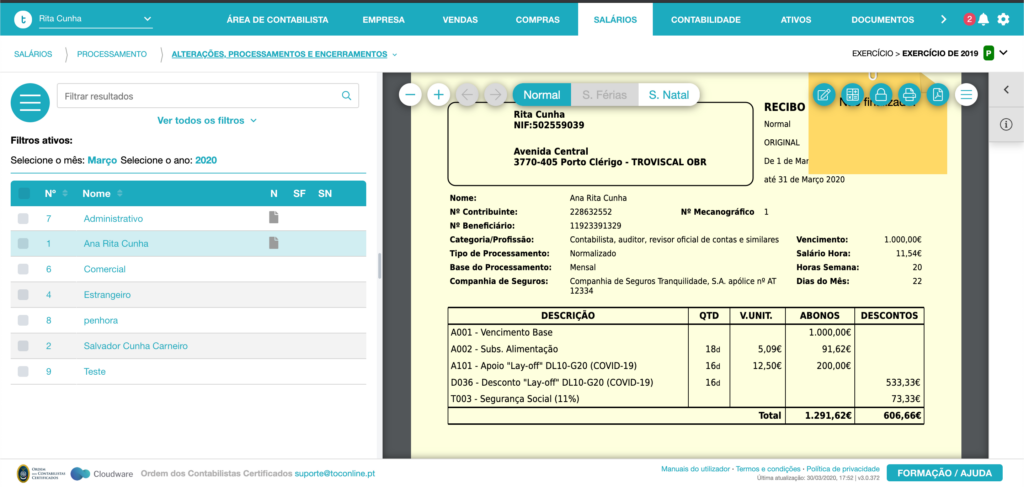

Após introdução da alteração do apoio, é introduzido de forma automática o desconto D036 – Desconto “Lay-off” DL10-G20 (COVID-19):

Já no que diz respeito ao subsídio de alimentação, e considerando o número de dias de suspensão ou redução do trabalho, deverá ser introduzido, manualmente, o desconto D002 – Faltas apenas com desconto de Subsídio de Alimentação para descontar o Subsídio de Alimentação nos dias não trabalhados.

Devemos ter em consideração o conceito de retribuição normal ilíquida, tal como disposto na alínea a) di n.º 1 do artigo 305. Este conceito é mais abrangente do que o de retribuição base, e mais abrangente do que o que se retira do artigo 262.º (retribuição base e diuturnidades). O conceito de retribuição normalenvolve a retribuição base, as diuturnidades e todas as demais prestações regulares e periódicas inerentes à prestação de trabalho, que constem da folha de vencimento.

Para o valor de retribuição considerado no cálculo concorrem todos os abonos considerados no mês de processamento e que na sua definição tenham a opção Usado para cálculo do custo hora do colaborador? assinalada. Esta opção está disponível na ficha de cada um dos abonos.

De ressalvar que, em termos de preenchimento da DRI e cálculo da Segurança Social sobre o abono “A101 – Apoio “Lay-off” DL10-G20 (COVID-19)”, estamos ainda a aguardar os esclarecimentos da Segurança Social, pelo que recomendamos que não submeta a declaração até que a situação esteja devidamente clarificada.

Iremos, naturalmente, implementar as alterações aplicáveis, para preenchimento correto da DRI, assim que as mesmas forem devidamente esclarecidas.

TOConline, uma equipa sempre ao seu lado.