Alterações SVAT: Novas Regras

Foram implementadas novas regras e alertas exigidas pela atribuição do SVAT, para que exporte o SAF-T sem qualquer incorreção para submissão à Autoridade Tributária. Assim foram implementados os seguintes mecanismos que visam ajudar a cumprir com todas as exigências da Autoridade Tributária.

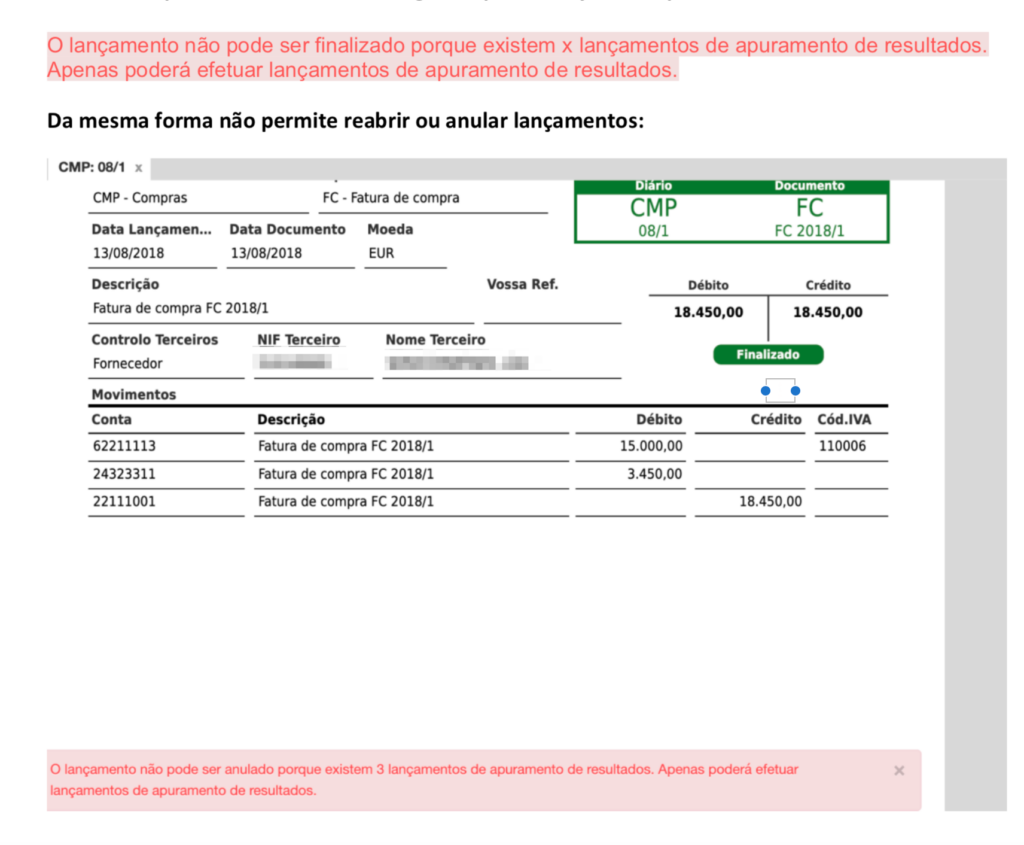

1. Fecho do exercício

Após se efetuar um movimento de apuramento de resultados (TIPO A) deixa de ser possível finalizar novos registos, ou reabrir e anular registos que não sejam também eles do tipo A. No Toconline o diário tipo A por defeito é o diário Fecho (FCH), no entanto poderão existir mais diários tipo A que tenham sido criados pelo utilizador. O objetivo deste controlo é garantir que os últimos movimentos realizados no exercício são efetivamente os de apuramento de resultados. Se houver necessidade de efetuar correcções no exercício deverá reabrir ou anular os movimentos de apuramento de resultados para poder fazer ou alterar outro tipo de lançamentos.

2. Teste saldos de abertura

Deixa de ser possível finalizar um movimento de apuramento de resultados (TIPO A) se o teste de comparação de saldos de abertura entre o exercício atual e ano anterior que esteja marcada como principal acusar diferenças. Se verificar este erro deverá aceder ao relatório de conformidade e verificar com mais detalhe quais são as diferenças para que possa efetuar as devidas correções. Um dos testes efetuados pela Autoridade Tributária é a comparação entre saldos finais de um ano e os saldos de abertura do ano seguinte, pelo que este teste garante que no momento em que está prestes a encerrar o exercício os seus saldos de abertura estão coincidentes com os de fecho do ano anterior.

{kind=link}

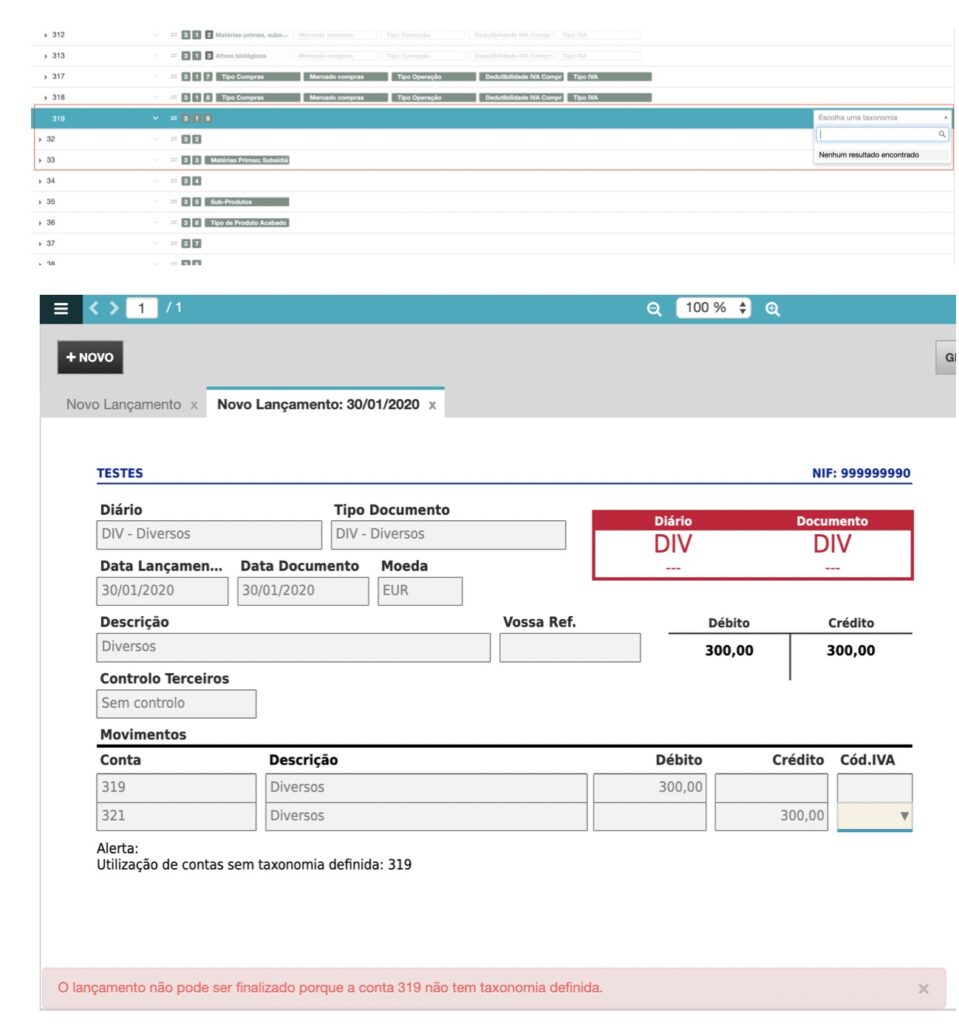

3. Criação de contas

Está barrada a utilização de contas não admissíveis no normativo contabilístico. Apesar de no plano de contas ser possível criar a conta, não é possível atribuir taxonomia e não poderá ser usada em nenhum lançamento:

{kind=link}

Deixa de ser possível realizar um movimento cuja data do documento seja superior à data do lançamento contabilístico.

{kind=link}

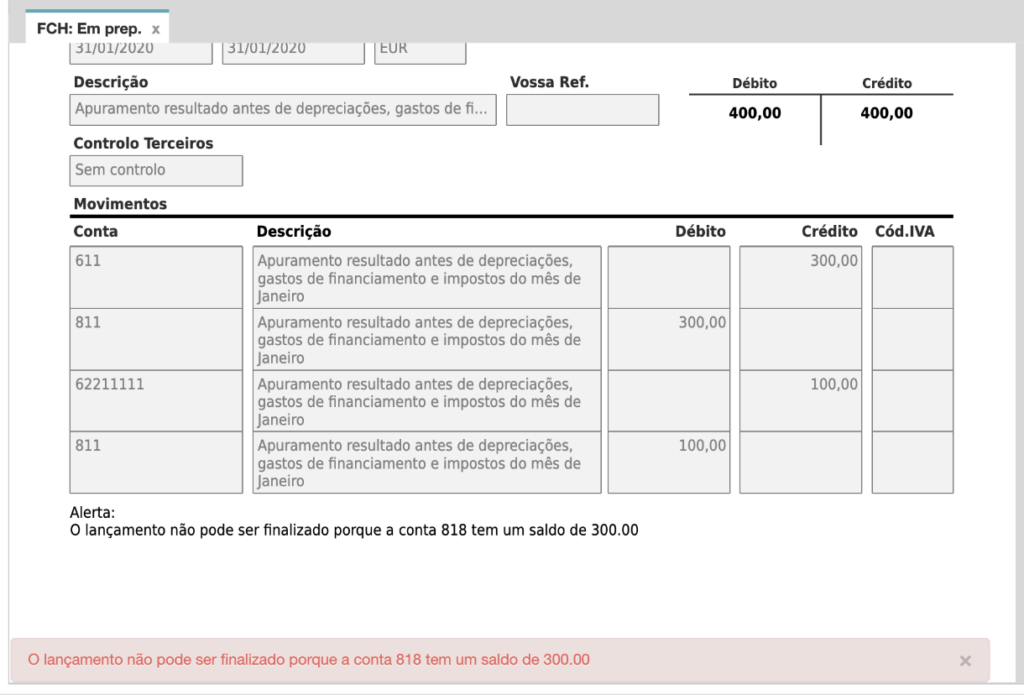

Deixa de ser possível finalizar um movimento de apuramento de resultados (TIPO A) se não tiver sido efetuada previamente a transferência da totalidade do saldo da conta 818. O objetivo deste teste é garantir que a totalidade do resultado líquido do ano anterior foi transferida no decorrer do exercício.

{kind=link}

A sugestão de apuramento de resultados não é gerada enquanto faltarem efetuar apuramentos de CMVMC:

7. Integração Gestão Comercial e Contabilidade

Os programas integrados de Gestão Comercial e Contabilidade com o SVAT devem garantir que todos os documentos criados na Gestão Comercial têm que estar contabilizados. Ou seja é necessário finalizar as sugestões dos lançamentos que foram automaticamente sugeridas pelo programa de forma a manter a referência ao documento contabilistico na documento da Gestão Comercial.

De forma a garantir que todos os documentos da comercial são exportados no SAFT com a indicação do registo contabilistico associado deverão finalizar os lançamentos, usando as sugestões do programa, ainda que possam editar as contas e os valores sugeridos. Para saber se um documento da comercial está devidamente interligado com a contabilidade pode verificar de duas formas. Acedendo pela menu faturas, abrindo uma fatura, deverá aparecer um botão do lado direito: “Ver lançamento”, por outro lado também poderá aceder ao menu contabilidade, lançamento finalizados e na listagem dos documentos do lado esquerdo verificar se a referencia ao documento da comercial é um link para o documento ou apenas um texto.

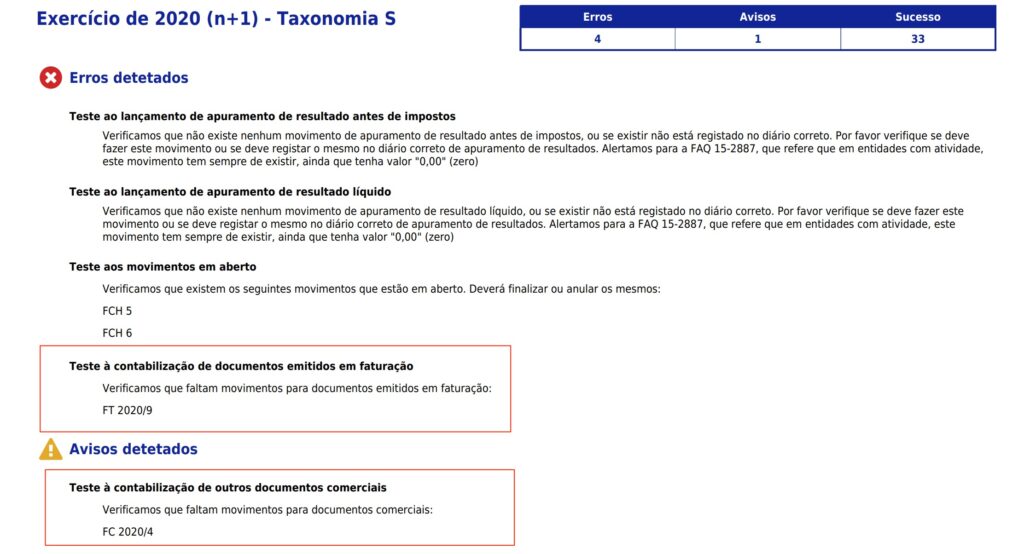

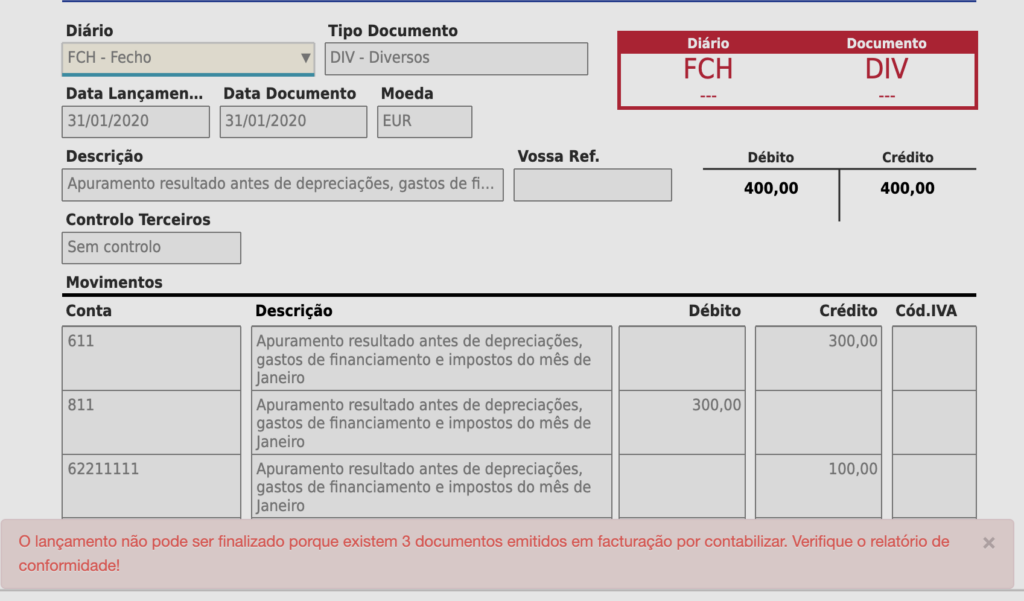

Nos exercícios a partir de 2020, inclusive, não será permitido finalizar os movimentos de apuramento de resultados (TIPO A) se existirem documentos apenas de faturação sem ligação à contabilidade, podendo no relatório de conformidade verificar quais são os documentos. Em 2019 e anos anteriores terá apenas o alerta podendo finalizar o registo de apuramento de resultados. Este impedimento não se aplica a documentos de faturação importados por SAF-T nem a registos de compras, ou a registos internos de controlo de contas correntes, como NLD ou NLS e registos de saldos iniciais.

Adicionalmente a esta restrição no exercício de 2020, implementamos outros controlos úteis e de apoio à conciliação para todos os exercícios. São apenas alertas e avisos, pelo que poderão continuar a trabalhar e verificar os alertas mais tarde:

– Detalhe no Relatório de Conformidade e no Mapa de Conferência de IVA sobre todos os documentos da comercial (faturação e compras) sem ligação direta à contabilidade:

-O objetivo é que se consiga de forma eficaz e imediata verificar se existem documentos e quais, que não estão evidenciados na contabilidade:

– Alerta, mas deixa finalizar, quando existem documentos comerciais (faturação e compras) por finalizar, sempre que estiver a ser efetuado um registo de apuramento (diário APF e APR no TOConline). O objetivo é que ao longo do ano, em todos os momento de apuramento seja alertado para a possibilidade de estarem documentos comerciais por registar.

– Alerta, mas deixa finalizar, quando existem documentos importado por SAFT de outros programas.